Trong kỷ nguyên số, ngân hàng không chỉ đơn thuần là nơi giao dịch tài chính mà đang từng bước trở thành một “trung tâm trải nghiệm số” của khách hàng. Sự bùng nổ của mobile banking cùng các nền tảng kỹ thuật số đã thay đổi căn bản hành vi của người dùng: khách hàng mong muốn giao dịch nhanh chóng, an toàn và liền mạch trên mọi kênh từ ứng dụng di động, website, tổng đài, đến quầy giao dịch truyền thống.

Chính sự thay đổi hành vi này đã đặt ra yêu cầu cấp thiết cho ngành tài chính – ngân hàng không chỉ dừng lại ở việc triển khai nhiều kênh dịch vụ riêng lẻ, mà cần một mô hình tích hợp, đồng bộ để mang lại trải nghiệm xuyên suốt. Đó chính là lý do khái niệm Omnichannel Banking ra đời.

Vậy Omnichannel là gì trong bối cảnh ngân hàng thương mại? Khác với các giải pháp đa kênh rời rạc trước đây, Omnichannel Banking tập trung kết nối tất cả điểm chạm với khách hàng thành một hệ thống duy nhất, giúp người dùng có thể bắt đầu giao dịch ở một kênh và hoàn tất ở kênh khác mà không bị gián đoạn.

Omnichannel Banking là mô hình ngân hàng đa kênh tích hợp, trong đó toàn bộ điểm chạm, từ mobile banking, internet banking, call center, chatbot, đến chi nhánh truyền thống, đều được kết nối trong một hệ sinh thái thống nhất. Thay vì quản lý riêng lẻ từng kênh, ngân hàng sử dụng nền tảng dữ liệu tập trung để đồng bộ hóa thông tin, tạo trải nghiệm nhất quán cho khách hàng.

Khác với Multi-channel banking nơi mỗi kênh hoạt động độc lập và thiếu tính liên kết, Omnichannel Banking mang lại:

Ví dụ:

Hiện nay, Omnichannel Banking không còn là một lựa chọn “nên có” mà đã trở thành “phải có” đối với các ngân hàng thương mại. Sự dịch chuyển hành vi khách hàng, áp lực cạnh tranh gay gắt trong ngành tài chính – ngân hàng, cùng với chính sách thúc đẩy số hóa từ chính phủ chính là ba động lực then chốt khiến mô hình này trở thành xu hướng tất yếu.

Khách hàng ngày nay ngày càng gắn bó với thiết bị di động. Theo các báo cáo gần đây, tại Việt Nam, tỷ lệ người dùng smartphone đã vượt trên 75% dân số trưởng thành, trong đó mobile banking trở thành công cụ giao dịch phổ biến nhất. Hàng triệu người dùng thực hiện các thao tác như chuyển tiền, thanh toán hóa đơn, nạp tiền điện thoại, hay mở sổ tiết kiệm ngay trên ứng dụng di động.

Điểm đáng chú ý là khách hàng không còn hài lòng với những trải nghiệm đơn lẻ. Họ mong muốn một hành trình liền mạch trên mọi kênh có thể tra cứu thông tin khoản vay trên website, tiếp tục đăng ký qua ứng dụng, và nhận xác nhận cuối cùng qua email hoặc tại chi nhánh mà không phải nhập lại dữ liệu nhiều lần.

Chính kỳ vọng ngày càng cao này đã khiến các ngân hàng phải nhanh chóng triển khai Omnichannel Banking. Bởi chỉ khi có sự kết nối chặt chẽ giữa các kênh, trải nghiệm khách hàng mới được nâng cao, từ đó tạo ra lợi thế cạnh tranh bền vững.

Bên cạnh hành vi khách hàng thay đổi, một yếu tố quan trọng khác thúc đẩy xu hướng Omnichannel chính là áp lực cạnh tranh. Các ngân hàng số (digital bank) và công ty fintech liên tục ra mắt sản phẩm mới, tập trung vào sự tiện lợi và tốc độ triển khai dịch vụ. Ví dụ, chỉ với vài phút, người dùng có thể mở tài khoản trực tuyến, vay tiêu dùng, hoặc thực hiện đầu tư tài chính trên các ứng dụng fintech mà không cần đến chi nhánh.

Nếu các ngân hàng thương mại chậm chuyển đổi, họ sẽ nhanh chóng bị tụt lại phía sau. Khách hàng sẽ ưu tiên lựa chọn những tổ chức tài chính có khả năng mang lại trải nghiệm đồng nhất, hiện đại, và cá nhân hóa hơn. Điều này khiến việc triển khai Omnichannel Banking trở thành một chiến lược sống còn, không chỉ để giữ chân khách hàng hiện hữu mà còn để mở rộng thị phần trước sự trỗi dậy của fintech.

Ngoài nhu cầu thị trường và cạnh tranh, yếu tố chính sách cũng đóng vai trò lớn. Tại Việt Nam, Chính phủ đã ban hành nhiều định hướng chiến lược nhằm thúc đẩy ngân hàng số và thanh toán không tiền mặt. Theo chiến lược phát triển ngành Ngân hàng đến năm 2025, định hướng đến năm 2030, Ngân hàng Nhà nước khuyến khích các tổ chức tín dụng ứng dụng công nghệ mới, mở rộng hạ tầng thanh toán số, và nâng cao trải nghiệm khách hàng.

Điều này vừa mở ra cơ hội, vừa đặt ra thách thức. Cơ hội nằm ở việc các ngân hàng có thể tận dụng hành lang pháp lý thuận lợi để đầu tư mạnh mẽ vào hệ thống Omnichannel Banking, gia tăng khả năng tiếp cận khách hàng và thúc đẩy giao dịch không dùng tiền mặt. Tuy nhiên, thách thức đến từ việc phải đảm bảo an toàn thông tin, tuân thủ quy định chặt chẽ, đồng thời cân bằng giữa chi phí đầu tư công nghệ và lợi ích kinh doanh.

Việc triển khai Omnichannel Banking không chỉ là đáp ứng nhu cầu khách hàng, mà còn mang lại những lợi ích chiến lược cho ngân hàng thương mại. Dưới đây là những ưu điểm nổi bật mà các tổ chức tài chính cần chú trọng:

Một trong những lợi ích rõ rệt nhất của Omnichannel Banking chính là khả năng tạo ra trải nghiệm xuyên suốt trên nhiều kênh giao dịch. Khách hàng có thể bắt đầu một giao dịch mở tài khoản trên mobile banking, tiếp tục quá trình định danh trực tuyến, và hoàn tất ký kết tại quầy giao dịch mà không cần nhập lại thông tin.

Điều này giúp hành trình khách hàng trở nên mượt mà, giảm thiểu sự gián đoạn và mang lại cảm giác thuận tiện tối đa. Trong bối cảnh sự hài lòng của khách hàng quyết định đến khả năng giữ chân, đây chính là yếu tố cạnh tranh quan trọng để ngân hàng nâng cao vị thế.

Một ưu điểm omnichannel banking nổi bật khác là khả năng cá nhân hóa trải nghiệm nhờ nền tảng dữ liệu tập trung. Khi tất cả dữ liệu khách hàng từ các kênh như website, mobile banking, tổng đài, hay chi nhánh được đồng bộ, ngân hàng sẽ có cái nhìn toàn diện về hành vi và nhu cầu từng cá nhân.

Điều này giúp triển khai các chiến lược tiếp thị cá nhân hóa đề xuất gói vay phù hợp, giới thiệu thẻ tín dụng theo thói quen chi tiêu, hoặc gợi ý sản phẩm tiết kiệm dựa trên lịch sử giao dịch. Cá nhân hóa không chỉ nâng cao sự hài lòng mà còn thúc đẩy doanh thu thông qua cross-selling và up-selling.

Xem thêm: WOWCRM - 5 lợi ích của Customer360 cho doanh nghiệp

Với mô hình dữ liệu tập trung, nhân viên ngân hàng không cần mất thời gian nhập lại hoặc kiểm tra chéo thông tin khách hàng trên nhiều hệ thống. Mọi dữ liệu từ lịch sử giao dịch, nhu cầu sản phẩm, đến thông tin phản hồi đều được cập nhật theo thời gian thực.

Điều này không chỉ giúp giảm thiểu sai sót, mà còn tăng hiệu quả cho đội ngũ bán hàng. Nhân viên có thể dễ dàng xác định khách hàng tiềm năng, tiếp cận với các đề xuất phù hợp và chốt giao dịch nhanh chóng hơn. Hệ thống Omnichannel Banking vì thế trở thành công cụ hỗ trợ đắc lực cho hoạt động sales và chăm sóc khách hàng.

Một trải nghiệm liền mạch, cá nhân hóa và đáng tin cậy sẽ trực tiếp tác động đến lòng trung thành của khách hàng. Khi khách hàng cảm thấy mọi điểm chạm từ online đến offline đều nhất quán và dễ sử dụng, họ sẽ có xu hướng gắn bó lâu dài với ngân hàng thay vì tìm đến đối thủ.

Đặc biệt, Omnichannel Banking giúp giảm tỷ lệ rời bỏ, vốn là thách thức lớn của nhiều ngân hàng trong thời kỳ bùng nổ fintech. Việc duy trì khách hàng trung thành không chỉ mang lại doanh thu ổn định mà còn giúp ngân hàng tiết kiệm đáng kể chi phí marketing và thu hút khách hàng mới.

Không chỉ dừng lại ở lợi ích ngắn hạn, Omnichannel Banking còn đóng vai trò chiến lược trong quá trình phát triển bền vững của ngân hàng. Bằng cách tối ưu chi phí vận hành, giảm sự trùng lặp hệ thống, ngân hàng có thể tập trung nguồn lực cho đổi mới sản phẩm và dịch vụ.

Ngoài ra, mô hình này giúp gia tăng doanh thu thông qua việc mở rộng kênh bán hàng, cải thiện tỷ lệ chuyển đổi, đồng thời nâng cao uy tín thương hiệu trong mắt khách hàng và đối tác. Một ngân hàng sở hữu hệ thống omnichannel hiệu quả sẽ dễ dàng thích ứng với các xu hướng mới như trí tuệ nhân tạo, phân tích dữ liệu lớn hay blockchain trong tương lai.

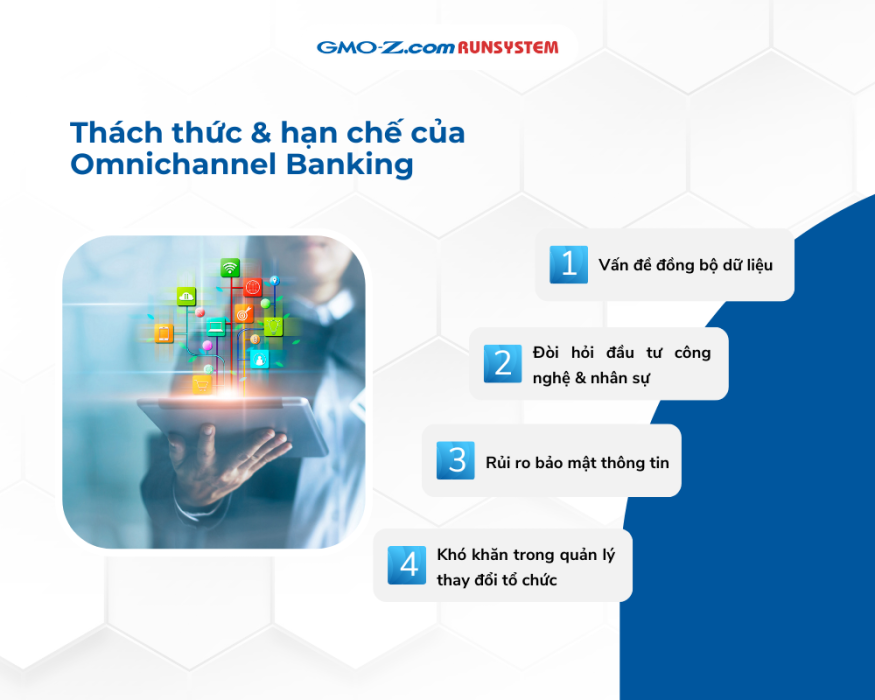

Dù mang lại nhiều ưu điểm nổi bật, việc triển khai Omnichannel Banking cũng đi kèm không ít khó khăn. Các ngân hàng cần nhìn nhận rõ ràng để có chiến lược đầu tư và vận hành phù hợp, từ đó tận dụng tối đa giá trị mà mô hình này mang lại.

Một trong những thách thức lớn nhất là việc đồng bộ dữ liệu từ nhiều kênh khác nhau. Thông tin khách hàng có thể tồn tại ở nhiều hệ thống: mobile banking, Internet Banking, CRM, call center, hoặc dữ liệu tại chi nhánh. Nếu thiếu nền tảng quản lý tập trung, nguy cơ sai lệch hoặc trùng lặp dữ liệu rất cao, dẫn đến trải nghiệm không đồng nhất.

Tuy nhiên, đây không phải là trở ngại không thể vượt qua. Với sự phát triển của nền tảng dữ liệu tập trung (Customer Data Platform – CDP) và AI, ngân hàng hoàn toàn có thể tích hợp, xử lý dữ liệu theo thời gian thực, tạo nền móng cho cá nhân hóa dịch vụ hiệu quả hơn.

Để triển khai Omnichannel Banking thành công, ngân hàng cần đầu tư mạnh vào hạ tầng công nghệ, hệ thống bảo mật, cũng như đào tạo nhân sự. Chi phí ban đầu có thể khá cao, đặc biệt với các ngân hàng quy mô vừa và nhỏ.

Ngoài ra, đội ngũ nhân sự cũng cần được trang bị kỹ năng số, khả năng phân tích dữ liệu và vận hành các nền tảng công nghệ mới. Dù vậy, khoản đầu tư này lại mang tính chiến lược dài hạn, giúp ngân hàng tối ưu chi phí vận hành trong tương lai và nâng cao khả năng cạnh tranh.

Khi mọi kênh giao dịch đều được kết nối, nguy cơ rò rỉ dữ liệu hoặc tấn công mạng cũng gia tăng. Đặc biệt, trong lĩnh vực tài chính – ngân hàng, bảo mật thông tin khách hàng là yếu tố then chốt để duy trì uy tín và niềm tin.

Các ngân hàng cần triển khai hệ thống phòng thủ nhiều lớp, kết hợp với công nghệ bảo mật tiên tiến như mã hóa dữ liệu, xác thực đa yếu tố, và giám sát giao dịch bằng AI. Thay vì coi đây là hạn chế, có thể nhìn nhận đây là động lực thúc đẩy ngân hàng nâng cấp chuẩn an toàn thông tin lên tầm cao mới.

Omnichannel Banking không chỉ là sự thay đổi về công nghệ mà còn ảnh hưởng đến văn hóa và cách thức vận hành nội bộ. Việc thay đổi quy trình làm việc, phân quyền quản lý dữ liệu, hay áp dụng công cụ mới đôi khi gặp phải sự phản kháng từ nhân sự.

Để giải quyết, ngân hàng cần có lộ trình quản trị thay đổi bài bản: truyền thông rõ ràng về lợi ích, đào tạo liên tục, và khuyến khích sự tham gia của toàn bộ đội ngũ. Khi nhân viên hiểu rằng Omnichannel Banking giúp họ làm việc hiệu quả hơn, quá trình chuyển đổi sẽ diễn ra suôn sẻ hơn.

Những thách thức của Omnichannel Banking chủ yếu đến từ dữ liệu, công nghệ, bảo mật và quản trị tổ chức. Tuy nhiên, nếu có chiến lược triển khai đúng đắn, các hạn chế này hoàn toàn có thể biến thành cơ hội để ngân hàng nâng cao năng lực vận hành và củng cố lợi thế cạnh tranh.

Để vượt qua những thách thức khi triển khai Omnichannel Banking, các ngân hàng thương mại cần tập trung vào một yếu tố cốt lõi: quản lý trải nghiệm khách hàng (Customer Experience – CX). Thay vì chỉ chú trọng vào số lượng kênh hay tính năng công nghệ, ngân hàng cần đặt khách hàng làm trung tâm và xây dựng hành trình liền mạch, cá nhân hóa trên mọi điểm chạm.

Trong đó, việc áp dụng CRM/Customer360 là giải pháp then chốt. Bằng cách tập hợp toàn bộ dữ liệu khách hàng từ mobile banking, website, call center đến chi nhánh, ngân hàng có cái nhìn toàn diện (360 độ) về hành vi và nhu cầu từng cá nhân. Từ đó, mọi bộ phận – từ chăm sóc khách hàng đến đội ngũ bán hàng – đều có thể đưa ra phản hồi nhanh chóng, chính xác và phù hợp hơn.

Xem thêm: Trải nghiệm khách hàng (CX) là gì? Tầm quan trọng đối với doanh nghiệp bán lẻ

Song song, xu hướng CX-driven banking (ngân hàng định hướng trải nghiệm khách hàng) đang dần trở thành kim chỉ nam cho chiến lược số hóa. Thay vì triển khai công nghệ chỉ để tối ưu vận hành, các ngân hàng hàng đầu thế giới đang đầu tư vào phân tích dữ liệu lớn, AI và cá nhân hóa dịch vụ, nhằm đảm bảo khách hàng luôn cảm thấy được thấu hiểu và đồng hành trong mọi giai đoạn tài chính.

Có thể nói, quản lý trải nghiệm khách hàng đa kênh (CX) không chỉ là giải pháp khắc phục hạn chế của Omnichannel Banking, mà còn là chìa khóa giúp ngân hàng xây dựng niềm tin, nâng cao sự trung thành và mở rộng lợi thế cạnh tranh trong kỷ nguyên số.

Trong bối cảnh Omnichannel Banking trở thành xu hướng tất yếu, việc lựa chọn một giải pháp công nghệ toàn diện để quản lý trải nghiệm khách hàng (CX) đa kênh là điều kiện tiên quyết để ngân hàng và doanh nghiệp tài chính bứt phá. Omni Care – nền tảng do GMO-Z.com RUNSYSTEM phát triển – chính là câu trả lời cho bài toán này, giúp đồng bộ dữ liệu, nâng cao năng suất và tạo dựng trải nghiệm liền mạch cho khách hàng.

Omni Care là giải pháp Customer Experience Management toàn diện, được nghiên cứu và phát triển bởi GMO-Z.com RUNSYSTEM – thành viên của tập đoàn công nghệ hàng đầu Nhật Bản GMO Internet Group. Kế thừa hơn 10 năm kinh nghiệm triển khai các dự án CRM, AI và ngân hàng số, Omni Care được thiết kế để đáp ứng đặc thù vận hành của ngành tài chính – ngân hàng, nơi yêu cầu vừa khắt khe về bảo mật vừa phức tạp về hành trình khách hàng.

Hiện nay, Omni Care đã được nhiều ngân hàng thương mại và tổ chức tài chính tại Việt Nam tin tưởng sử dụng, ghi nhận những kết quả nổi bật: năng suất nhân sự tăng gấp đôi, tỷ lệ giữ chân khách hàng cải thiện rõ rệt và doanh thu dịch vụ số tăng trưởng bền vững.

Omni Care mang đến bộ tính năng toàn diện, tối ưu cho quản lý trải nghiệm khách hàng đa kênh:

Những tính năng này giúp ngân hàng không chỉ theo dõi, mà còn dẫn dắt hành trình khách hàng theo hướng thông minh và bền vững.

Việc triển khai Omni Care mang lại những giá trị cụ thể và đo lường được:

Nhờ đó, Omni Care không chỉ là một phần mềm quản lý, mà còn là công cụ chiến lược giúp ngân hàng và doanh nghiệp tài chính phát triển bền vững trong kỷ nguyên số.

Xem thêm: Tăng năng suất và doanh số bằng tự động hóa với CRM

Trong bối cảnh ngân hàng số bùng nổ, Omnichannel Banking đã trở thành xu hướng tất yếu, giúp các ngân hàng thương mại đáp ứng kỳ vọng ngày càng cao của khách hàng về trải nghiệm liền mạch, an toàn và cá nhân hóa. Đây không chỉ là chiến lược công nghệ, mà còn là bước đi mang tính định hướng lâu dài, quyết định khả năng cạnh tranh và vị thế của ngân hàng trong kỷ nguyên số.

Giữa làn sóng chuyển đổi mạnh mẽ này, Omni Care – giải pháp quản lý trải nghiệm khách hàng đa kênh do GMO-Z.com RUNSYSTEM phát triển – đã chứng minh được vai trò tiên phong khi giúp ngân hàng đồng bộ dữ liệu real-time, nâng cao năng suất đội ngũ, tối ưu hóa chi phí và gia tăng lòng trung thành khách hàng. Đây chính là chìa khóa để xây dựng một nền tảng dịch vụ tài chính bền vững, linh hoạt và dẫn đầu thị trường.

Tìm hiểu thêm: Xây dựng Hệ sinh thái Chuyển đổi số "Made in Vietnam"

GMO-Z.com RUNSYSTEM – thành viên Tập đoàn GMO Internet (Nhật Bản), với hơn 10 năm kinh nghiệm cung cấp giải pháp BPO, CRM, AI, Cloud và Fintech – đã đồng hành cùng hơn 1.000 khách hàng trong hành trình chuyển đổi số. Chúng tôi cam kết mang đến cho các ngân hàng và doanh nghiệp tài chính những giải pháp tối ưu, an toàn, hiệu quả.

Liên hệ ngay hôm nay để được tư vấn và trải nghiệm demo miễn phí giải pháp Omni Care, giúp bạn sẵn sàng bứt phá trong kỷ nguyên ngân hàng số.